Hypotéka vs. pronájem. Co je lepší?

Jak jste již pravděpodobně zaznamenali, hypoteční sazby rostou. V současné chvíli je téměř nereálné najít instituci, která by Vám nabídla úrokovou sazbu pod 4 %. Dle článku na hypoindex.cz se brzy dostaneme dokonce přes 5 %.

Hypoteční sazby přes 5 %, dle ČNB a hypoindexu, jsme měli naposled v červnu 2003. Naopak v listopadu 2016 jsme měli možnost získat hypotéku se sazbou už od 1,77 %.

V tuto chvíli je opravdu těžké předpovědět, jak se trh bude dále vyvíjet. Budou klesat ceny nemovitostí, protože nebude tak vysoká poptávka? Nebo budou ceny stagnovat? Je také ještě reálné, aby ceny nemovitostí i přesto stoupaly?

Ani na jednu z těchto otázek vám bohužel dnes neumím odpovědět. Zkusíme se na to však podívat z jiného pohledu. Hypotéka vs. pronájem – co se více vyplatí?

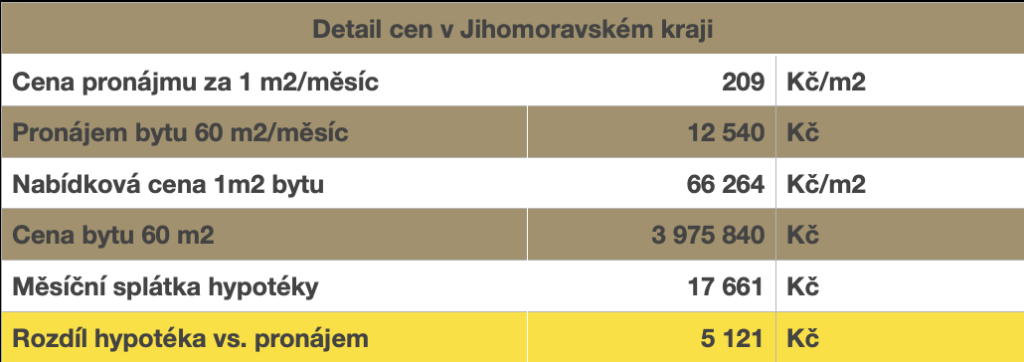

Pozn.: Při jistině s 80 % LTV na 25 let, a úrokem 4,49 % p.a. Výše úrokové sazby vychází z aktuálního reprezentativního příkladu Hypoteční banky, která na českém trhu eviduje nejvyšší počet klientů. Data o prodejích a pronájmech se vztahují k bytům o velikosti 60 m² ve velmi dobrém stavu v Jihomoravském kraji v období říjen–prosinec 2021.

Ušetřených 5 121 Kč v případě pronájmu, to je poměrně velký rozdíl. Všichni si dokážeme představit, co s touto částkou měsíčně provedeme, pokud ji zvládneme ušetřit.

Většina Čechů považuje bydlení „ve svém“ za větší jistotu a cítí se zde být více doma. Ale třeba v USA je naopak velká většina populace v pronájmu. Záleží především na životním stylu a na úhlu pohledu na danou situaci. Pojďme se podívat na výhody a nevýhody obou variant.

Vlastní bydlení s hypotékou

Být ve vlastním, to je vždycky výhoda. Tím pravděpodobně bude argumentovat každý, kdo se nad tím na chvíli zamyslí.

Vše, co je okolo vás, to prostě patří vám. Nikoho se neptáte, zda můžete navrtat obraz či odstranit poličku. Nemusíte si hlídat, kdy vám končí nájemní smlouva, jestli vám ji pronajímatel prodlouží nebo dokonce že pronajímatel bude chtít přenechat svůj byt svým dospívajícím dětem.

Pokud máte na delší dobu zafixovanou úrokovou sazbu, nepřekvapí vás ani změna úrokové sazby směrem na horu, ke které aktuálně dochází.

Na druhou stranu máte zvýšené náklady na opravy nebo nákup nového spotřebiče jako je pračka, lednice či dokonce kotel.

Bydlení v pronájmu

Nejspíše každý, kdo bude bydlet drtivou většinu svého života v pronájmu, se nikdy nebude cítit tak úplně jako doma.

Opakovaně je potřeba řešit smlouvu, nikdy nevíte, kdy se vám výše nájemného bude navyšovat apod.

Z praktického hlediska vám odpadá spousta starostí s řešením oprav a dalších provozních věcí na domě se společenstvím vlastníků jednotek, ve velké míře vám odpadnou i ty finanční, za různé spotřebiče, opravy a úpravy bytu, či pojištění.

Náklady se v ten moment můžou výrazně snižovat a vám to může ušetřit až desítky tisíc za dobu pronájmu.

A jak to vidíte vy?

Dává vám větší smysl hypotéka a vlastní bydlení? Nebo máte jiné priority, chcete být nezávislý a strach, že budete muset každé dva roky měnit bydliště vás netrápí? Pokud si stále nejste jistí, neváhejte mě kontaktovat na tel. 604220025 nebo emailem miroslava.vodickova@century21.cz. Můžeme probrat možnosti, náš hypoteční specialista vám rád sdělí přesná čísla, na která dosáhnete a pak se přeci lépe rozhoduje o tom, kam vaše cesta povede?